走向独立的飞猪,在最近两年是越来越放飞自我了。

从“酱香大床房”的硬蹭热度,到“攻城价”被京都威斯汀酒店声明“打假”;

从年初的大数据杀熟争议,到最近被12036退票点名;

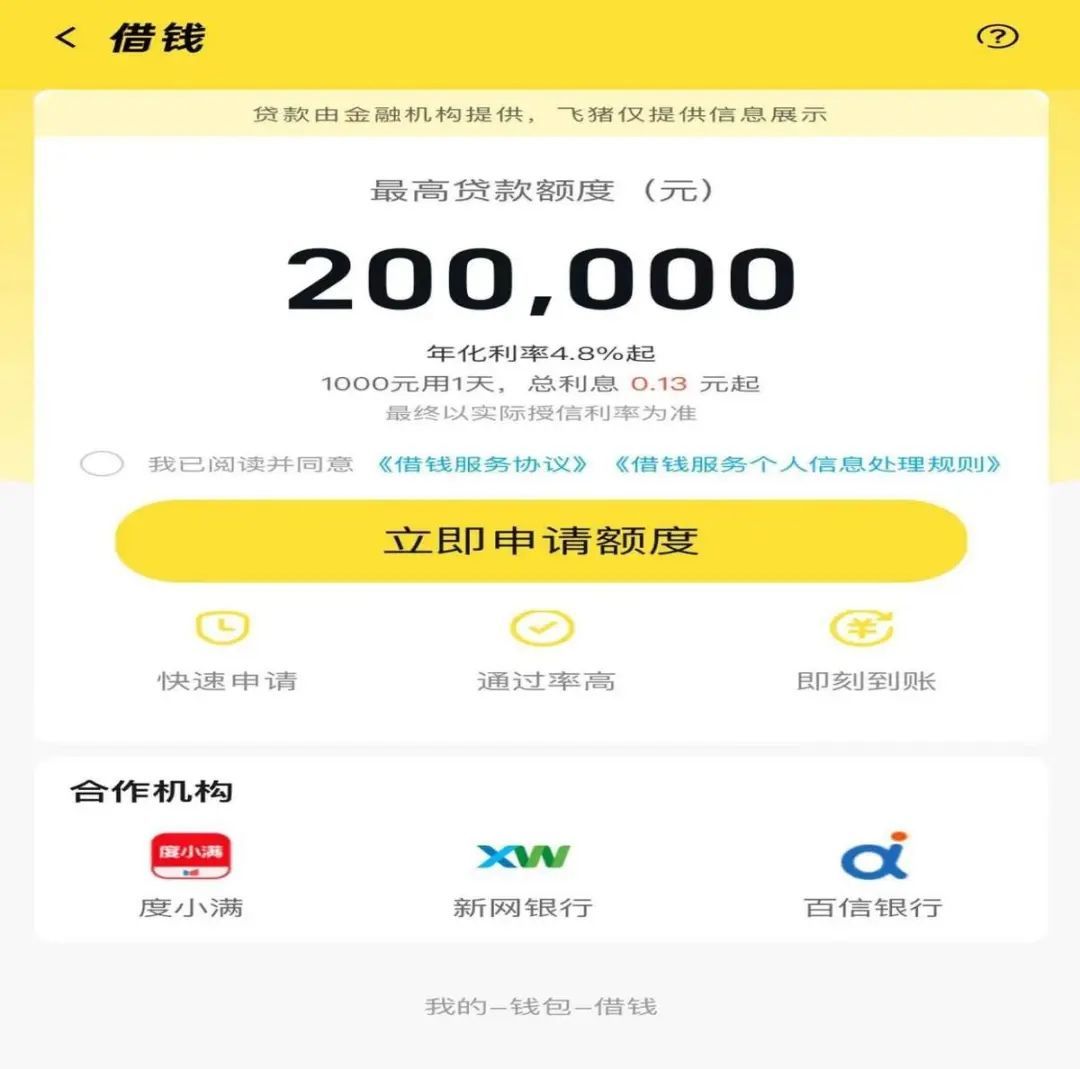

从3月份推出的疑似互联网存款产品“猪小金”,到前段时间上架的“借钱”信用贷……

很难想象,这些明显违规,甚至是在监管红线边缘反复试探的翻车事件,居然都出现在飞猪身上,并且还集中在了去年下半年以来的短短几个月时间里。

要知道,这个时间节点是非常微妙的。

因为在2023年上半年,阿里启动的“1+6+N”的全新组织架构调整下,飞猪被正式踢出了阿里的6大核心集团,划分到了“N”的序列下。这既代表飞猪被进一步内部边缘化了,但同时也意味着在放养中,其可能会获得更多独立的决策权。

可如今来看,当走向相对独立后,飞猪却好像更加有点摆烂了?

那么这无疑也让由前任主帅张勇点将飞猪的庄卓然,在现任的蔡崇信、吴泳铭们面前,显得更加地尴尬了……

焦虑的飞猪,困在OTP路线里

仔细梳理一下飞猪近年来的“骚操作”,其实不难感受到一股浓浓的焦虑感。

就比如说被茅台、京都威斯汀酒店“打假”的酱香大床房和攻城价,以及此次被12306点名的火车票“免费退”特权。本质上就透露出了现在飞猪的两大困境:

一是流量焦虑;二是差异化竞争优势匮乏,所以只能不断“出力不讨好”地强化低价标签。

对于前者,正常来讲,只要背靠阿里这棵大树,哪怕飞猪被边缘化了,但也确实不会为流量而发愁。

可问题是,现在时代变了。当流量从增量进入存量竞争时代后,即便是强如阿里也不得不开始面临着用户增长的问题。再加上抖音、小红书们的受众和淘宝又几乎是同一类用户,所以当短视频、直播带货等内容时代降临后,阿里的流量护城河同样面临着水土流失的严峻考验。

最直接的证明是,天眼查APP显示,2023财年第一季度,阿里在历史上首次完全没有公布集团中国乃至全球年活、月活用户的数量变化。第二季度财报电话会上,阿里CEO吴泳铭又表示,未来三年,“用户为先”将成为集团的首要目标……

俗话说,大河没水小河干。当阿里的用户流量面临挑战后,飞猪受到的影响可能就更大了。

据易观千帆统计,2023年1月,携程旅行App的月活约为5989.03万,排名第一。飞猪旅行App则以1824.36万的月活规模排名第三,两者差距不可谓不明显。

同时,从侧面也可以佐证的是,曾经的流量“富二代”——飞猪,如今也沦落到了在微信、小红书和抖音等竞对平台上开设了品牌阵地,似乎就是为了最大限度地触及到更多用户流量。

此外,为了顺应内容时代,飞猪也早在2020年左右,就已经开始提供技术和流量扶持,鼓励商家下场直播。随后又在APP首页上线了“攻略”板块,提供大量的旅游图文攻略。

老实说,飞猪们的内容发力方向是正确的。但问题在于传统OTA工具类平台天然地缺乏社区基因,如果用户没有明确的出行意向,飞猪、携程们的社区很难像小红书或抖快那样,可以吸引用户不断地打开探索,甚至是漫无目的地持续刷下去。

所以绕了一大圈,飞猪们正面着存量时代抢用户流量,似乎还是比不过抖快们。或许正因如此,现在飞猪们就只能蹭蹭热度,自力更生地缓解一下流量饥渴症。

可谁也没想到的是,最后飞猪蹭热度的打开方式会如此激进……

再来看后者,无论是酱香大床房,还是京都威斯汀“攻城价”,背后其实还有一条以低价为主线在串联着。并且从后续的反应来看,这份低价似乎还是飞猪平台自己出钱补贴价格,帮茅台、京都威斯汀酒店做宣传和打出低价优势。

可即便如此,飞猪也没能落个好。

虽然茅台、京都威斯汀酒店们不接受飞猪的“好意”,也不是不能理解。毕竟茅台酒店们并不缺乏少高端消费者,本身处于卖方市场,所以哪怕平台自己补贴,其也不愿意破坏价格体系。因为,价格线就是品牌的生命线。

但这在一定程度上还是道出了,现在飞猪颇有些憋屈的市场处境。

究其根本,问题还是出在了飞猪的OTP模式路线上。

和携程、美团等大多数在线旅游公司选择的OTA模式不同,飞猪瞄准的是OTP路线。两者的区别在于:

OTA可以简单理解为携程们通过与酒店、航司们建立合作关系,采购其产品后再销售给消费者,赚取佣金价差。虽然这一模式成本更重,但在重履约的旅游行业能够给用户更多信任感,平台集中采购对上游供应商而言话语权更强。

OTP则更多是提供一个平台,不直接参与产品销售,而是吸引航司、酒店入驻平台开店经营为主,然后再连接用户流量和商户,有点像旅游版的淘宝。

不过对比之下,由于OTP模式对供应商的掌控力度更低,所以飞猪扮演的更像是一个旅游中介的角色,实质上是缺乏对供需两端话语权的。

换句话说,飞猪的供应商们不仅在一定程度上享有自主定价的权利,而且还有着极高的经营自由度。

从好的一面讲,对应的消费者也可以在“自由市场”的中对比价格,按需选择。

但不好的一面却是,“过度自由”可能会导致价格体系混乱,造成消费者的困扰。最直接的反应就是,多次冲上热搜的飞猪大数据杀熟争议……

此外,OTA们的服务是从完成下单后才开始的,但OTP的服务在交易确认的瞬间似乎就宣告结束了。所以一旦在超长且极不透明的旅游交易服务过程中产生纠纷,飞猪其实是很难确保供应商们能及时解决,消费者们遇到的服务质量问题。

那么很明显,如果消费者服务质量得不到保障的话,飞猪们就很难能长久积蓄住用户流量,这或许也是飞猪陷入流量焦虑的一大原因。

在这种情况下,拼产品和服务,要么同质化,要么拼不过,飞猪似乎也确实只能继续强化自身最显著的低价优势标签了。

或许正因如此,今年只有飞猪等少数几家旅游平台还在强化618文旅营销,但更多的却是跳过了618营销,力推自己的端午和暑期旅行。比如同程旅行网主要推六一迪士尼乐园五折活动,以及携程则是推自己的“6.6”携程好价节……

飞猪走向金融,庄卓然的独立交待?

再来看飞猪推出的“猪小金”和“借钱”信用贷。

前者的slogan虽然为“攒钱去远方,比放银行更划算”,但《猪小金活动规则》却明确表示,用户银行账户资金根据《存款保险条例》受法定存款保险保护。而开户并存钱后,充值的钱在银行账户里也显示为“活期存款”。

那么按照相关规定的,商业银行不得通过非自营网络平台开展定期存款和定活两便存款业务,包括但不限于由非自营网络平台提供营销宣传、利息补贴等服务。猪小金”其实已经踩在了监管红线上。或许正因如此,该活动被媒体曝光后,飞猪立刻就选择了下架。

至于信用贷,则就是纯粹的互联网营销助贷了,飞猪只提供信息展示,所以倒是没有太多监管要求。

不过有意思的是,飞猪旗下的信用贷合作机构包括了度小满、新网银行和百信银行,但却没有阿里系金融机构的身影。

所以在某种程度上,这或许是飞猪在总裁庄卓然带领下的独立操作。

虽说飞猪发力互联网金融不难理解,就是为了流量变现和赚钱,这也是现在很大一批流量APP平台们都会布局的一环。但本着肥水不流外人田的视角来看,为什么飞猪要绕开自家的阿里呢?

据互联网江湖观察,这或许是飞猪为了向阿里证明自己有独立赚钱的能力,以及未来变现的商业价值,从而一是避免被当成“弃子”卖掉,二是为了增强后续飞猪向阿里集团要更多资源的筹码底气。

一方面,从2017年承载着马云“五个全球”目标中的“全球游”重要位置,到后来被整合进本地生活板块,再到现在的“N”序列,飞猪在阿里被边缘的表现是显而易见的。

要知道,上一个给钱、给资源,但最后却也是不争气的,还有同处在“N”序列的盒马。然后在吴泳铭的改革下,盒马创始人侯毅在上市前退休,前段时甚至又传出了卖身的消息。

虽然现在阿里对飞猪还没有具体的计划,但眼看着携程们早已赚得盆满钵满,而飞猪却是常年亏损,且缺钱,同时市占率和月活又不够领先。面对这么个现状,无论对阿里还是飞猪,也确实不得不考虑还有没有保留下来的价值了?

那么在这种情况下,如果飞猪想要为自己“保命”,似乎也就只能绕开阿里资源和亏损的主营业务,尝试独立实现业绩改善,所以也就有了现在互联网金融端的加码发力。

另一方面回到最根本的业务层面,对于OTP模式的弊端,飞猪们也不是没有意识到。

就比如在2022年的飞猪内部信中,飞猪总裁庄卓然就指出“(飞猪)过去的惯性,总结起来有三点:重交易轻履约、重平台轻行业、重规模轻经营,这没什么可回避的。”

随后在飞猪的组织调整中,其中一条就表示要调整组织思路,从“纯空军”走向重服务、重履约……

但是在2023 年 9 月的环球旅讯峰会上,庄卓然又重申了飞猪的开放平台定位,并表示"相比起旅游行业的‘iOS’,飞猪更希望做‘安卓’,让不同的合作伙伴能够参与进来、专注自己擅长做的事情。"

言下之意似乎是想要兼具OTA和OTP打法,如果用电商来比喻的话,大概就是要走京东自营+品牌店铺他营的模式。

从这个角度看,飞猪的未来其实还颇有故事想象力,但前提是需要更多的时间、更大的投入资源来实现重资产供应链的搭建。

那么资源从哪找?对于亏损的飞猪来说,自然还是要向阿里伸手。

所以无论是防卖身,还是想“要钱”,飞猪现在都需要用金融生意来曲线证明飞猪有“挣钱”的能力,也有值得阿里们加大投入的未来亮点。

可即便如此,对于见多了大风大浪的阿里方面,是否会认可飞猪的这一自救价值,或许还有待进一步观察……